Начиная с ноября на московском и петербургском рынках труда наблюдался сезонный спад. Как мы и прогнозировали в середине осени, уже к началу декабря индекс конкуренции в обоих городах превысил 50 пунктов, что было обусловлено резким снижением количества вакансий. К новогодним праздникам число актуальных вакансий в Петербурге было меньше 37,5 тыс., а в Москве едва превышало 92 тыс. (см. график 1). Однако после окончания новогодних каникул работодатели проявили большую активность, и восстановительный рост оказался очень быстрым. За три-четыре недели в Петербурге количество вакансий восстановилось до уровня первой половины осени, а в Москве – даже немного превзошло прошлогодний максимум, зафиксированный в июне (110,7 тыс.).

Таким образом, уже можно говорить о том, что в этом году традиционное зимнее затишье закончилось и рынок труда вернулся в нормальный режим функционирования. Тем не менее, если смотреть не только на динамику числа вакансий, ситуация выглядит не столь оптимистично. Во-первых, индекс конкуренции (то есть соотношение количества вакансий и количества уникальных резюме) в обоих городах вернулся только к уровню начала зимы (см. график 2).

Это связано с тем, что количество резюме не уменьшается в периоды уменьшения количества вакансий, а продолжает расти, постепенно усиливая напряжённость на рынке. Более того – уменьшение числа предложений само по себе является фактором увеличения количества резюме, поскольку приток новых соискателей в меньшей степени компенсируется оттоком уже нашедших работу.

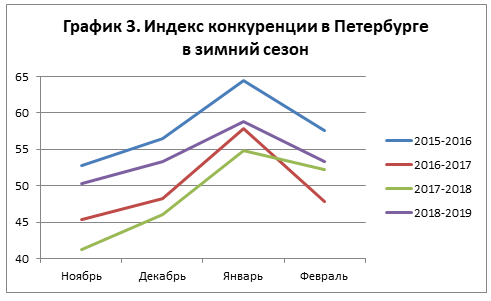

Во-вторых, при сравнении с показателями нескольких прошлых лет и точка входа в нынешний зимний спад, и точка выхода из него выглядят не очень обнадёживающе (см. графики 3 и 4).

В Петербурге ноябрьский показатель индекса конкуренции оказался наивысшим за последние три года, а в Москве – даже за четыре. Февральский показатель в обеих столицах выше, чем был в прошлом и позапрошлом году. Ни глубина зимнего спада, ни скорость его преодоления в этом году не кажутся чем-то необычным или внушающим опасения. Опасение внушают показатели, с которыми рынок подошёл к этому спаду.

С момента окончания острой фазы экономического кризиса 2014-2015 годов прошло почти четыре года, но кардинальных положительных изменений на рынке труда за это время не произошло. Формально количество предложений для соискателей растёт, и причём существенно: в Петербурге сейчас на 96% больше вакансий, чем было четыре года назад, в Москве – на 77%. Но, во-первых, в абсолютном выражении число вакансий скорее сопоставимо с докризисным, чем превосходит его. Во-вторых, уровень конкуренции по сравнению с февралём 2016 года снизился всего на 7,4% в Петербурге и на 7,3% в Москве.

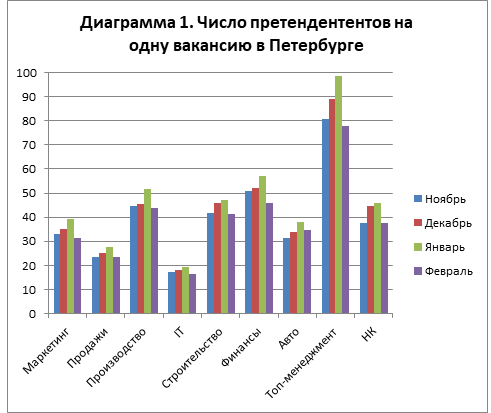

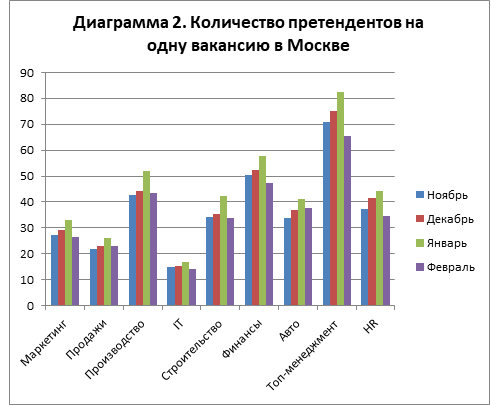

На диаграммах 1 и 2 показана динамика уровня конкуренции по отраслям за последние четыре месяца. Видно, что отраслевые тенденции соответствуют общерыночным: вызванный сокращением числа вакансий рост конкуренции, достигающий пика в новогодние праздники, и последующее быстрое снижение примерно до исходного уровня конца осени.

К началу февраля индекс конкуренции остаётся выше, чем был в ноябре, лишь в нескольких отраслях: продажах и автобизнесе в обоих городах и промышленном производстве в Москве. Однако и здесь февральские показатели значительно ниже январских, то есть общая тенденция сохраняется. Сравнительно медленный восстановительный рост числа вакансий в продажах и автобизнесе можно объяснить сезонным фактором. Активный поиск специалистов по продажам многие работодатели начинают с начала весны, когда уже окончательно сформированы маркетинговые стратегии, на основании которых определяется потребность в таких специалистах.

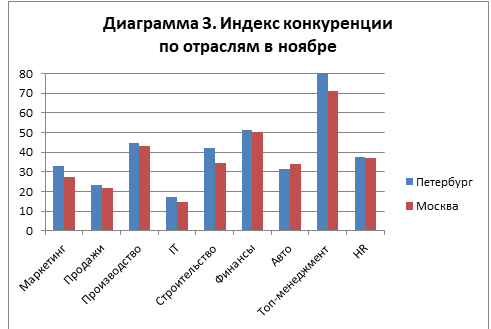

При сравнении последних месяцев на рынках труда Петербурга и Москвы (см. диаграммы 3 и 4) заметно, что с конца осени уровень конкуренции в большинстве отраслей в обеих столицах сблизился. Если говорить точнее, сократился разрыв между традиционно более высокими петербуржскими и более низкими московскими индексами. В ноябре автобизнес был единственной отраслью, где конкуренция в Петербурге была ниже, чем в Москве. Сейчас второй такой отраслью стала финансовая. Сократился разрыв в маркетинге, продажах, производстве, IT. Однако е строительстве, топ-менеджменте и управлении персоналом отмечается противоположный тренд. Характерно, что в строительстве и сегменте топовых вакансий разница не в пользу Петербурга и без того традиционно наиболее высока (то есть «московские» отрасли становятся ещё более «московскими»). Можно прогнозировать, что в ближайшие месяцы эта тенденция не изменится, по крайней мере в строительстве, что связано с завершением ряда крупных строительных проектов в Петербурге и отсутствием новых проектов сопоставимого масштаба.

Выше мы уже упоминали отсутствие кардинальных изменений на рынке труда в последние годы. Главным риском подобной стабильности нам представляется её шаткость, отсутствие «запаса прочности» на случай негативных изменений экономической конъюнктуры. Тем временем о возможности таких изменений говорили и говорят многие эксперты. Международный валютный фонд прогнозирует рост ВВП РФ в этом году на уровне 1,6%, Всемирный банк – 1,5% (отметим, что обе международные организации снизили свою оценку по сравнению с более ранними). В качестве угроз для российской экономики представители МВФ называют возможное снижение сырьевых котировок, низкий уровень инвестиций, рост инфляции из-за повышения НДС, продолжение действия международных санкций в отношении России. Даже Минэкономразвития, для которого в период руководства Максима Орешкина этим ведомством характерны оптимистичные прогнозы, оценивает вероятный рост ВВП в 1,3% (для прошлого года прогноз МЭР составлял 1,8%). Финансовые эксперты, опрошенные изданием «Аргументы и факты», говорят о тормозящей роли возросшей налоговой нагрузки на бизнес и сокращения платёжеспособного потребительского спроса. Кроме того, сохраняется типичная для последних лет проблема отсутствия драйверов экономического роста.

Вероятно, замедлится в 2019 году и рост зарплат. По оценке международной консалтинговой компании Korn Ferry в этом году он составит 1,3% против 3% в прошлом. Впрочем, комментируя этот прогноз, «Коммерсантъ» отмечает эффект высокой базы и то, что в прошлом году зарплаты особенно быстро росли в месяцы перед президентскими выборами.

В декабре некоторые СМИ распространили информацию о том, что Минтруда ожидает в новом году сокращения 230 тыс. сотрудников, преимущественно в банковской и транспортных сферах, машиностроении и производстве стройматериалов. Впоследствии министерство опровергло эту информацию, однако она вызвала беспокойство некоторых профсоюзных организаций. По нашему мнению, массовые сокращения в ближайшее время маловероятны. Главной проблемой для квалифицированных специалистов, как и в прошлом году, станет не угроза увольнения, а ограниченный выбор привлекательных возможностей при желании сменить работу.

Что касается роста безработицы, который Минтруда действительно ждёт (этот прогноз не был опровергнут), то речь идёт не о реальном росте, а о «выходе из тени» безработных в связи с увеличением пособия по безработице с 1 января (по данным министерства, на конец прошлого года в России официально зарегистрировано 693 тыс. безработных, опросы Росстата же дают цифру в 3,65 млн человек). Необходимо подчеркнуть, что задача определения реального уровня безработицы в стране чрезвычайно сложна в связи с огромным количеством самозанятых, неофициально трудоустроенных работников и незарегистрированных безработных (так, в комментарии для «Газеты.ру» директор Центра социально-политического мониторинга РАНХиГС Андрей Покида говорит о 15 миллионах «россиян, исключённых из официальной экономики»). Количественная оценка каждой из этих категорий лиц и их соотношения по понятным причинам затруднена.

Антон Бочкарёв, руководитель отдела поиска персонала КБ «Охота»

Наши интернет-ресурсы:

www.kbspb.com

https://t.me/kbspb

Оставьте комментарий